作者:GKFXPrime 原創所有,轉載請聯繫

沉寂了近2個月的銅在昨日再次飆漲,單日波幅超2%。 澳元兌美元也因此迎來關鍵的上漲結構。 在目前全球經濟復甦良好,銅供需格局未變之際,銅價長期的上漲勢頭仍未改變。

銅的生產和消費與宏觀經濟運行密切相關。 2020年疫情的原因,銅開採量呈現下跌的態勢。 2021年全球經濟開始復甦,疊加新能源及基建相關需求,銅價在2021年大概率仍然將維持堅挺。

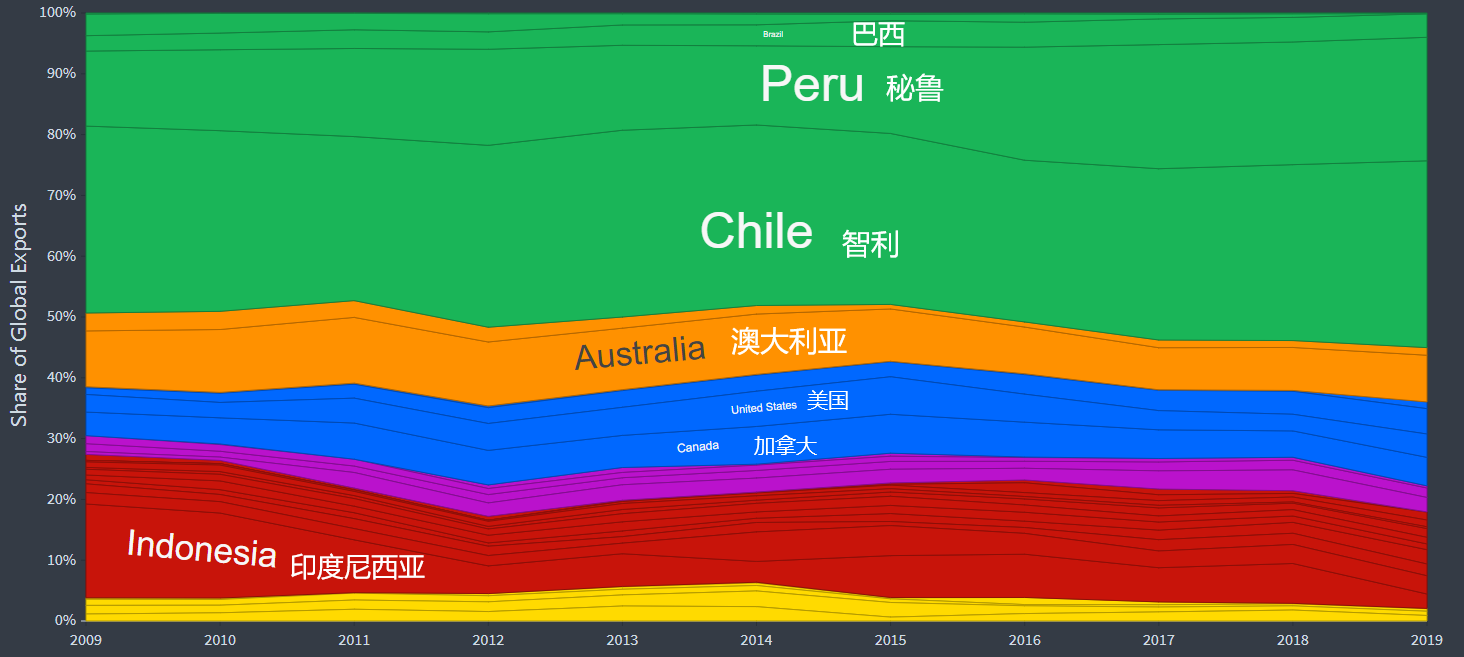

(2010年-2019年全球銅礦石出口國份額趨勢圖)

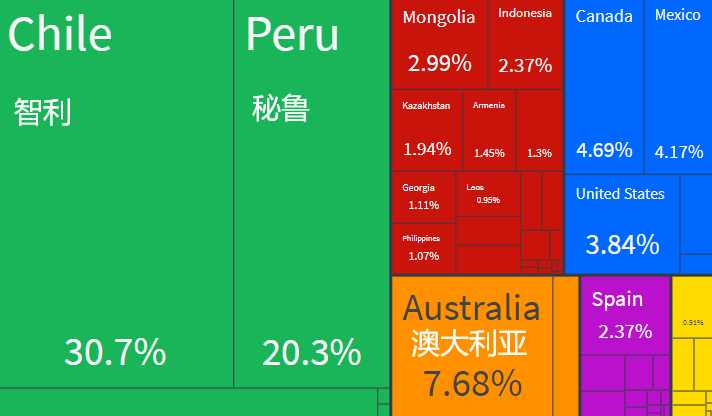

與石油不同的是,銅礦石的供給高度集中在一個國家——智利。 雖然我們常說澳大利亞受益於銅價的上漲,但實際上根據2019年銅礦石出口國統計,澳大利亞出口銅礦石的份額僅僅排至全球第三,同時遠遠低於第一的智利與第二名秘魯。

(2019年銅礦石出口國佔比份額圖)

供給集中度來看,智利對於銅礦供給的影響,要遠遠高於原油產業中的沙特、伊朗或者俄羅斯這些單個國家對原油的影響。

新冠疫情對於南美礦業生產的衝擊了2020和2021年的供給。 根據全球知名貴金屬諮詢公司GFMS的調研報告,2020年全球銅開採量預期已經下調至1954.8萬噸,同比分別下降82.8萬噸。 2021年的銅開採量預期下調至1983.4萬噸,同比增長29.5萬噸。

供給的縮減意味著銅價的上漲,雖然短期銅價仍然受制於歐洲疫情的反覆,但全球經濟重啟的週期未曾改變。 另一方面,隨著銅在電動汽車和新能源方面的使用激增,銅的需求程度不斷上漲。 2021年銅價仍然有望維持堅挺。

投行里最關注銅礦石的高盛,在今年以來已經不止一次唱多銅價。 早在今年2月份,高盛就發佈報告稱,銅庫存將會迎來10年來最大的短缺,銅價將在很快的時間內迎來歷史高位。

雖然銅價並未如高盛預期創出新高,但依舊走出了強勢的單邊上漲行情。 從去年3月份以來就開啟上漲勢頭,到了今年2月前更是加速上行。 2月底以來銅價就陷入了盤整趨勢當中。

(銅期貨走勢)

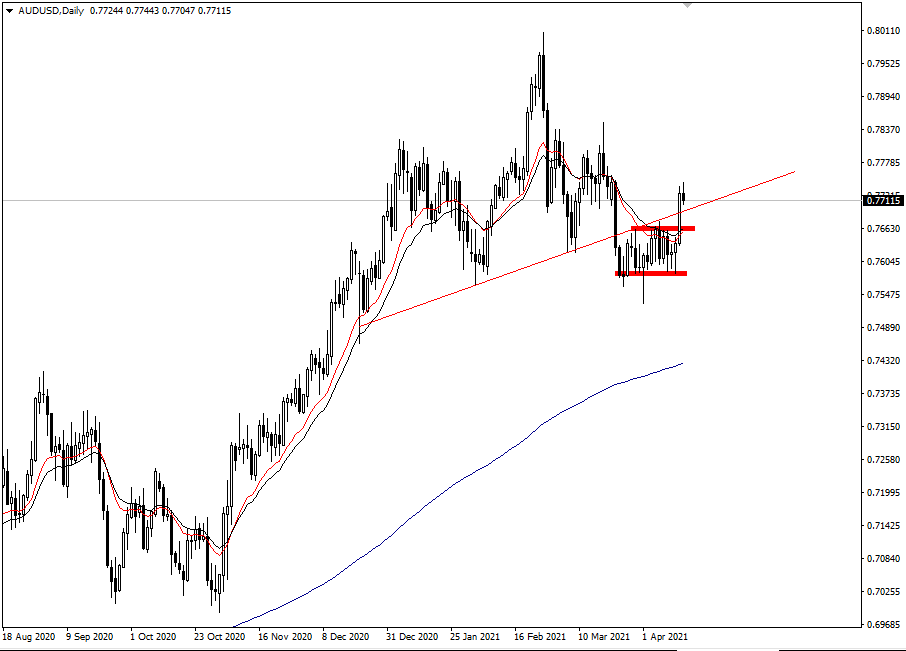

技術角度來看,銅三角形調整結構疑似結束。 不過4.17是前期震蕩區間上沿一帶,該位置不被破位行情依舊存在下行的可能性。受昨日銅價上漲影響,澳元兌美元在昨日也開啟了反彈的號角。 日線強勢破位前期的頸線壓制區域,同時也突破了短期均線組(15EMA和21EMA)阻力帶。 重點關注澳元是否會在回踩頸線後延續上行的趨勢。

![]()

(澳元兌美元日線圖)

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。 GKFXPrime已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。 GKFXPrime不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責。

留言列表

留言列表