作者:GKFXPrime,原創所有,轉載請聯繫

週五早間,澳聯儲公佈金融穩定報告。 在其長達59頁的金融穩定報告中,澳洲聯儲強調了信貸和房價問題。

經濟復甦下的高漲房價

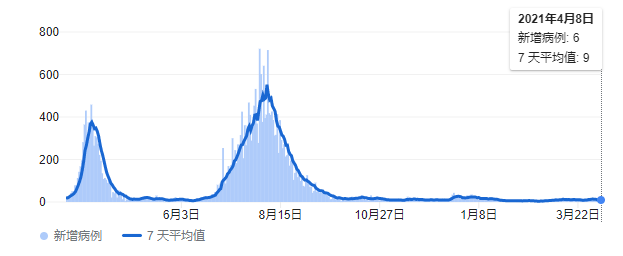

相較於美國和英國疫情的反覆,澳大利亞去年對於疫情的整體控制良好。 6月份二次疫情來襲后,澳大利亞再次做出嚴格的社交距離控制,隨後確證病例不斷減少。 根據最新數據,4月8日澳大利亞全國新增病例為6例。

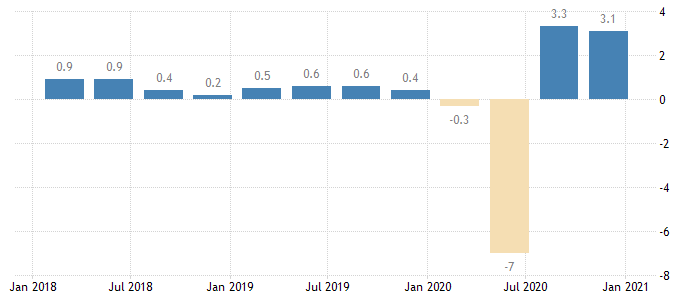

澳大利亞經濟在去年下半年因此迎來了復甦。 第三季度增長3.4%,而最新第四季度環比增長3.1%,高於市場預期的2.5%。 由於限制措施繼續放鬆,娛樂和文化以及酒店、咖啡館和餐廳的支出增加。 繼第三季度創紀錄地增長7.9%之後,第四季度家庭消費再次增長4.3%。

(澳大利亞季度GDP率趨勢圖)

疫情管控的到位,率先將澳大利亞帶入經濟復甦路中。 房價更是寬鬆貨幣政策下最大的受益者,悉尼和墨爾本房價創下歷史新高,原因是首次購房者的需求加大。

房價上漲帶來過度借貸的風險,但澳大利亞銀行依舊選擇經濟擴張初期選擇維持寬鬆的放貸條件。 澳聯儲也多次表示不會將自0.1%利率加息,不過宣稱可能採取宏觀審慎的緊縮政策,同時密切關注房價增長。

債券收益率曲線開始放緩

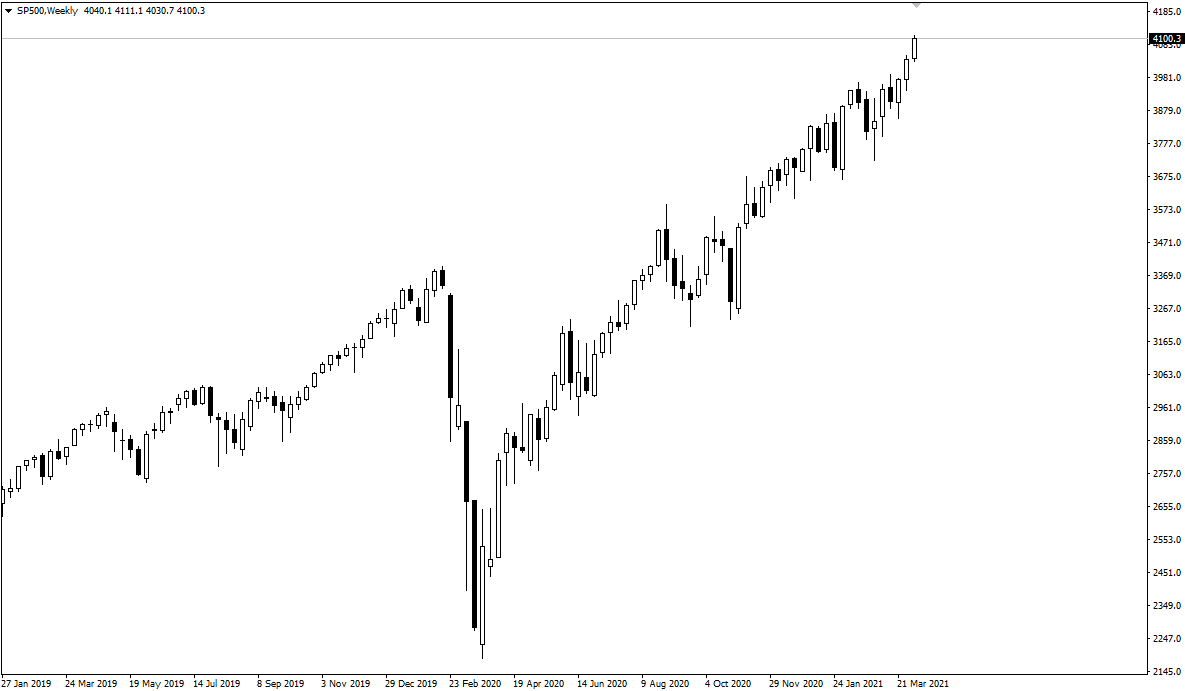

近期無論是美債還是其它主權地區的債券都開始陷入了調整週期。 而昨晚紐約聯儲Lorie Logan討論債券的結構變化被市場解讀為美聯儲或許將加大購買200年期的美債。

一句話讓昨晚市場瘋搶20年期美債,連美股指數都隨之短線拉升,標普500更是創出歷史新高。

(標普500周線圖)

實際上自從去年5月美聯儲將20年期美債納入系統公開市場帳戶SOMA后,通脹保值債券TIPS佔比美債總額比重出現失衡的現象,與美債市場的存量結構不一致。

單純動態的調整措辭卻讓市場瘋狂,雖然令人費解,但確是前期收益率上漲過快的一個發洩窗口罷了。 無獨有偶同樣的調整結構也出現在了澳洲10年期債券收益率上。

(澳大利亞10年期債券收益率)

(澳大利亞10年期債券收益率)

債券收益率目前影響了澳大利亞經濟的許多領域,是金融市場的一個重要利率。 長期債券收益率的快速上漲有帶動短期端的風險。

最新利率決議上,澳大利亞宣稱準備購買任何數量的債券,以維持3年期國債收益率目標。 承諾維持具有高度支援性的貨幣環境。 澳大利亞央行只要仍然保持收益率曲線控制的政策,澳元就始終存在短期的貶值壓力。

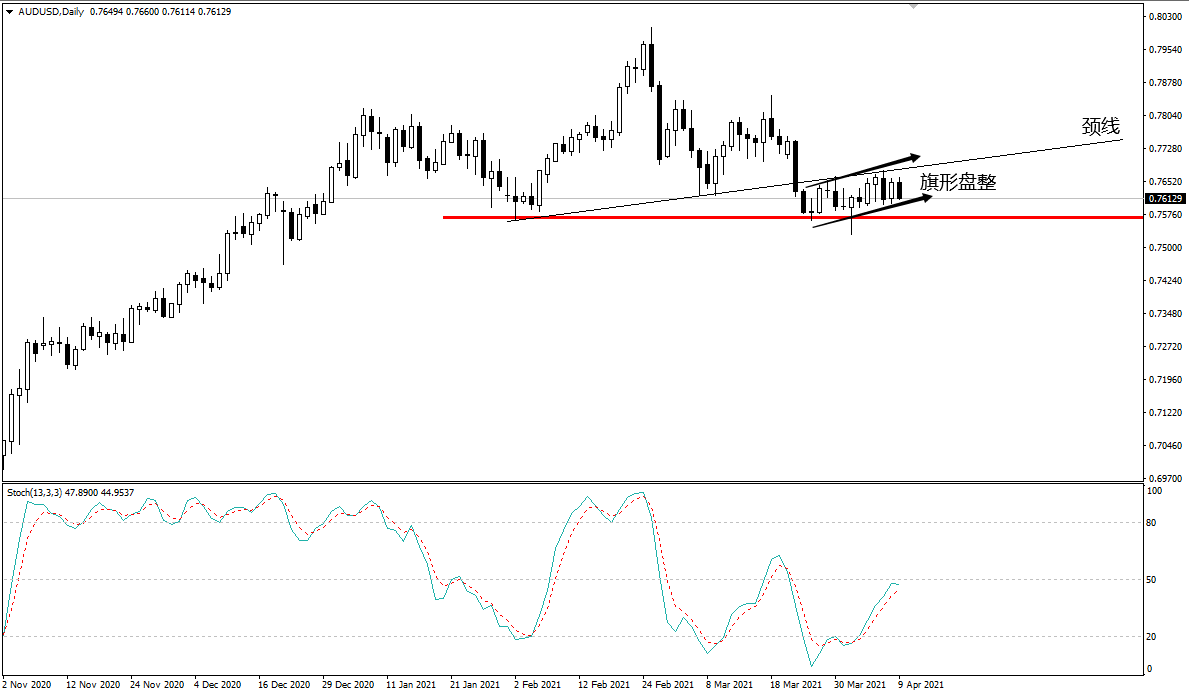

澳元兌美元自2月25日開啟調整後,就始終處於疲軟態勢。 目前澳元兌美元進入了關鍵的支撐位。 而近期的調整結構更是出現回踩前期頸線,走出旗形上漲的結構。

(澳元兌美元日線圖)

這意味著澳元極大可能出現再次下跌的走勢。 但是否後續能有效跌破紅色支撐線開啟下跌趨勢仍然需要等待基本面配合。 由於美國未來將開啟基建刺激計劃,大宗商品需求長期看漲,這在一定程度上支撐未來澳元兌美元的走勢。

歡迎關注GKFX Prime的Youtube頻道:https://www.youtube.com/channel/UCGML-fUl7OdzgAiqQT_4HTQ

歡迎關注官方Facebook: https://www.facebook.com/GKFXPrimeTW/

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。 GKFXPrime已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。 GKFXPrime不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責

留言列表

留言列表