作者:GKFXPrime,原創所有,轉載請聯繫

在會議之前,美國國債收益率依舊是縈繞在全球資本市場上的一片烏雲。 機構以及投資者都在猜測美聯儲是否能夠容忍通脹上行以及主動出手壓低國債收益率。 從會議來看,美聯儲格外"寬鬆",專注於經濟復甦,也沒有祭出收益率曲線控制這樣的大招。

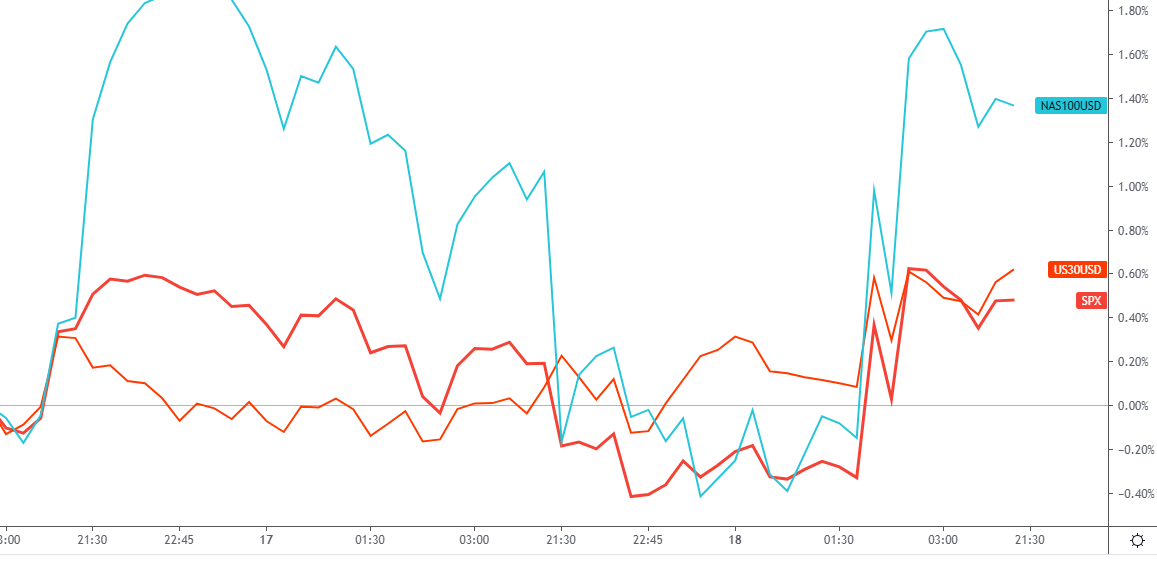

會議之後,美國三大股指均上揚,其中道指和標普500再創歷史新高。 資本市場大喘一口氣,美元指數避險情緒有所緩和,短線下滑50餘點。

通脹上升,美聯儲可以忍

與通脹導向型目標的歐央行、日央行等不同,美聯儲的貨幣政策目標是充分就業以及通脹在2%附近維持穩定。 當充分就業和通脹穩定必須二選一時會怎麼做呢? 美聯儲選擇充分就業。

去年美聯儲就修改了通脹目標的框架,改為在核心PCE在2%附近浮動,為今天留下了後手。 在會議聲明中,美聯儲表示:"在工作力市場條件達到符合委員會對最大就業和通貨膨脹率的評估水準之前,保持這一目標範圍是適當的,而且通貨膨脹率已升至2%,並在一段時間內有望適度超過2%" 這裡用了適度兩個字,說明美聯儲可以容忍通脹超過2%

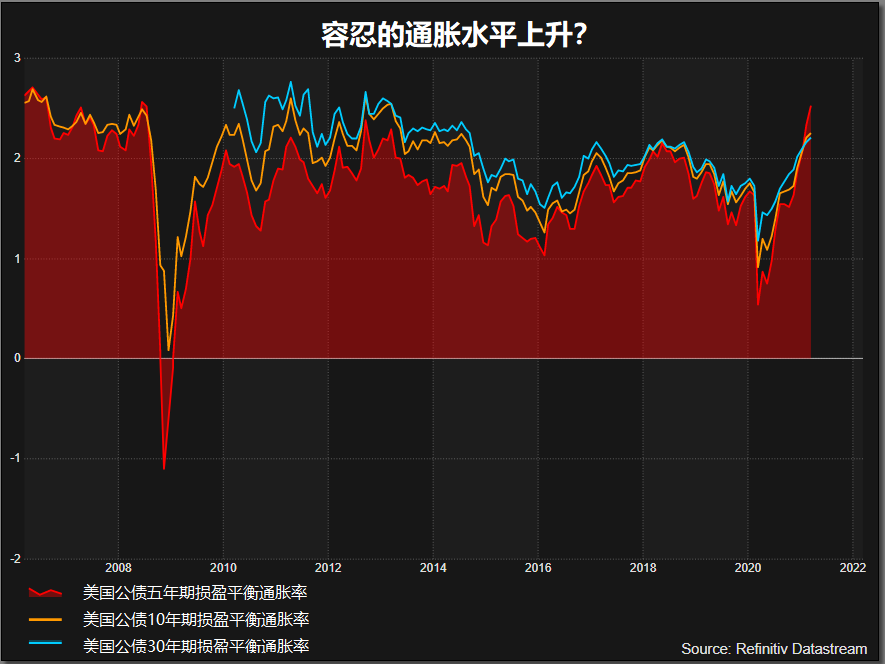

目前來看,債券市場反應的損益平衡通脹率預期已經攀升至2010年的水準。 回顧歷史,當時的美國CPI增幅大概在4%左右。

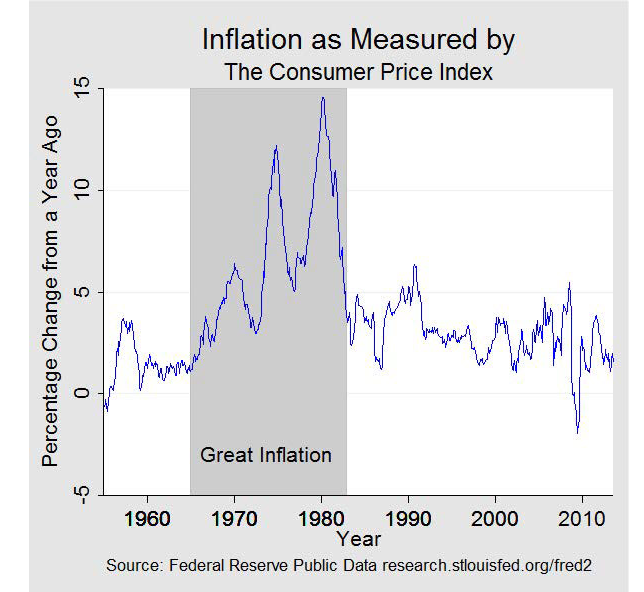

未來失業率下跌的速度與通脹上漲速度的博弈將是美聯儲關注的重點。 上世紀70年代大通脹重現的概率並不高,當時石油危機的衝擊是物價的主導因素。 而如今頁岩油已經變成歐佩克防範的重點。

從目前階段看,美聯儲可能忍到何時呢? 聯邦基金利率期貨表明,美聯儲在2023年1月加息的可能性約為80%。 歐洲美元期貨則反映美聯儲於2023年3月加息的可能性為90%,晚於此前押注的2022年12月。

總體來說,美聯儲成功讓市場押後了加息時間預期一個季度。 這也使得國債收益率上升對於市場的壓製作用減少。 因為之前認為國債收益率上升暗示通脹加速上漲,迫使美聯儲提前加息。 會議之後,十年期國債收益率依舊維持上升勢頭。

美元指數留下跳空缺口

美元指數在加息預期時間推遲之後,發生了走軟的反應。 短線跳空下跌50餘點,後期可以留意此跳空缺口是否會回補。 若回補失敗,此處將成為後期阻力位。

![]()

(DXY美元指數1小時圖,來源GKFXPrime MT5)

歡迎關注GKFX Prime的Youtube頻道:https://www.youtube.com/channel/UCGML-fUl7OdzgAiqQT_4HTQ

歡迎關注官方Facebook: https://www.facebook.com/GKFXPrimeTW/

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。 GKFXPrime已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。 GKFXPrime不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責

留言列表

留言列表