作者:GKFXPrime,原創所有,轉載請聯繫

近期各大財經媒體的頭條似乎都被國債收益率飆升所霸佔。上週五美國國債收益率持續上升,一度升至1.357%,而昨日歐央行行長拉加德更是宣稱密切關注長期債券名義收益率,暗示歐央行對近期收益率飆升感到不安。

(歐央行行長拉加德)

收益率為什麼會飆升、收益率飆升為何會引發政策制定者的擔憂以及後續的傳導機制又是怎樣,本篇文章帶大家一探究竟。

長債收益率飆升的原因

通常來說,當國債價格下跌時,國債收益率也隨之上升。在通脹低迷時,投資者願意為名義債券支付更高的價格,收益率因此下降。在通脹預期高漲時,投資者為了抵禦通脹,則更願意去關注高收益的交易品種,例如股市和匯市。

在美國疫苗接種計畫的穩步實施和社交距離的有效控制下,美國疫情確診病例和住院病例都呈現下跌的趨勢。

經濟的復蘇似乎勢在必行,而美國參眾兩院關於1.9萬億美元財政刺激措施的制定,更是讓市場判斷未來通脹水準將持續上行。超寬鬆的貨幣政策和財政刺激刺激了過度的風險偏好,種種跡象都表明,債券市場似乎不再吸引人。

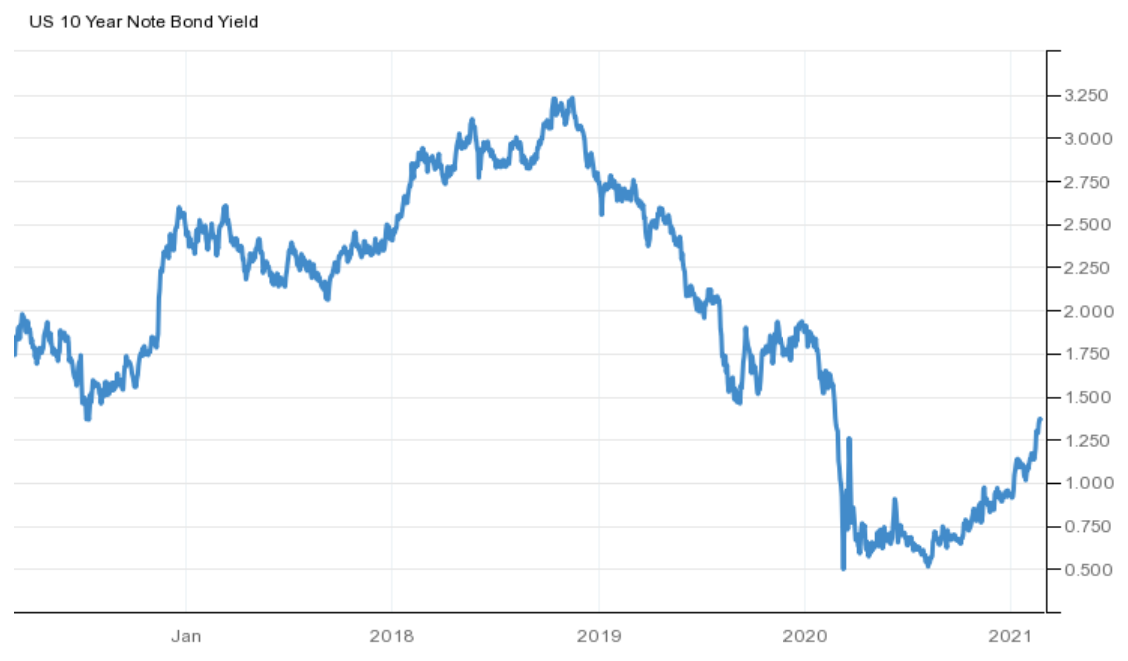

因此前期埋伏於美國長期債券的投資者紛紛拋售債券,選擇交易其它資產。10年期美國國債收益率在上周正式突破了去年3月18日的1.26%高點壓制,看向疫情前的收益率水準。

(美國10年期國債近五年收益率走勢圖)

長債收益率飆升的擔憂

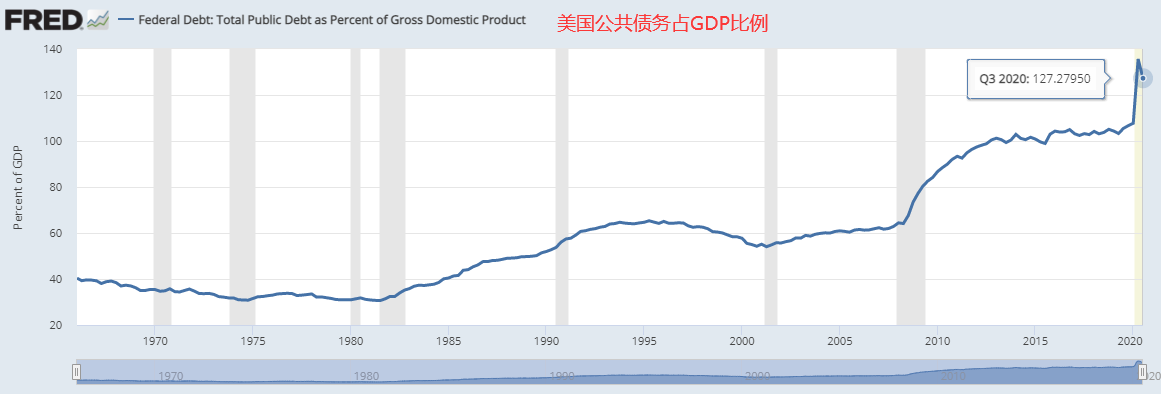

對於政府來說,國債本質上是一種向機構或個人募集資金的工具。債券收益率則是政府承諾的利息。債券收益率的上漲也就意味著政府借貸成本的攀升。在經濟向好時,這樣的借貸成本無可厚非。但是在全球債務飆升的背景下,長債收益率的飆升意味著政府的融資壓力加大。

因此也能理解為何週一歐洲議會的活動上,歐洲央行行長拉加德會特別關注債券收益率走勢。

(美國公共債務已達GDP的127%)

正常來說,債券收益率上漲到一定幅度後,終究會有買家被吸引入場,對債券需求的增加在一定程度上會減緩收益率上漲的速度。然而,若是早期投資者是選擇借錢購買國債的,國債價格的下跌反而會威脅到投資者的償債能力,這時候投資者就會被迫拋售債券,引發債券價格更大程度的下跌,並非是上漲。

在疫情期間,正是這樣的回饋機制導致資產被恐慌性拋售,美元流動性瞬間吃緊。若美債收益率在接下來階段上漲速度依舊保持這麼快的速度,那美聯儲勢必將下場做出一定的干預,要麼繼續加大資產購買,要麼實施收益率曲線控制。前者和後者都會引發美元貶值效應的進一步提升。

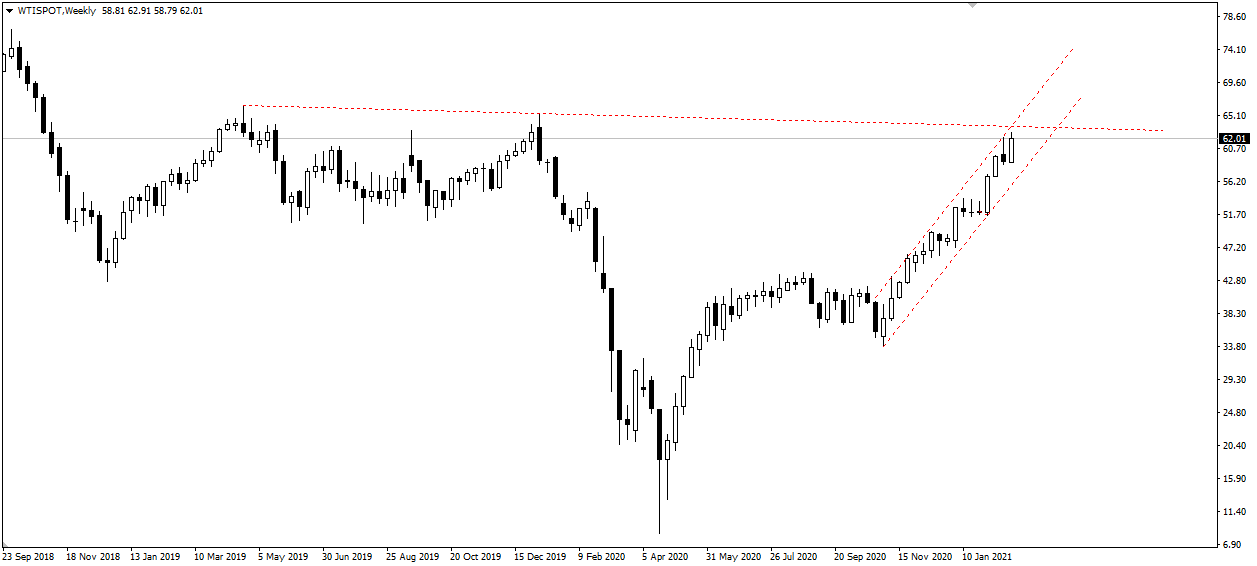

在前期風險資產是最佳受益者

在高通脹預期下,拋售債券所獲得的資金一定會流入風險資產,這是支撐前期原油上漲的因素之一。但是押注通脹預期到達一定程度後,價格終將迎來回檔。原油交易者需要警惕接下來的回檔風險,尤其是在原油長線價格即將面臨高位壓制區域。

(原油周線圖,來源GKFXPrime MT4)

此外,政府債券在金融體系中不僅僅是一個安全的資產,也是眾多其它資產的定價基準。通常名義收益率剔除通貨膨脹後,被當作衡量企業融資成本的指標。企業資金成本的壓力增加將會影響企業利潤,從而導致金融狀況收緊。

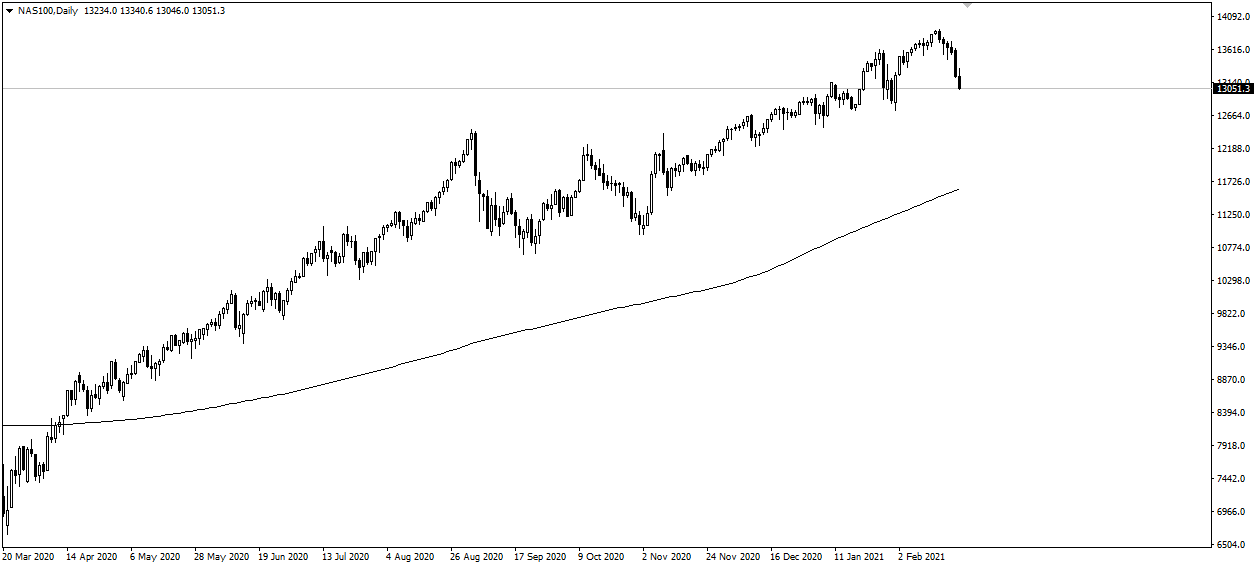

在美股不斷創新高,美股處於泡沫階段的聲音頻頻傳出的環境下,美股部分投資者或將轉向風險更低收益率更明確的國債市場。這也是納斯達克指數在內的美股指數都呈現震盪或者下行的趨勢。因此若國債收益率上漲到後期階段,則可能形成美股拋售潮。

(納斯達克指數日線圖,來源GKFXPrime MT4)

長期債券收益率是否將陷入修正還需要關注一個不容忽視的信號,那就是銅金比。因為銅是週期性商品,而黃金是對通脹和利率敏感的避風港。銅金比對收益率的預測歷來都較為可靠,該比率的飆升表明收益率的上升可能才剛剛開始。

(銅金比與10年美債收益率對比走勢圖)

歡迎關注GKFX Prime的Youtube頻道:https://www.youtube.com/channel/UCGML-fUl7OdzgAiqQT_4HTQ

歡迎關注官方Facebook: https://www.facebook.com/GKFXPrimeTW/

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。 GKFXPrime已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。 GKFXPrime不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責

留言列表

留言列表